Trh s ropou sa stal centrom ekonomického spravodajstva viac ako pred rokom: čo môžeme očakávať od americkej bridlicovej revolúcie; ako bude spomaľovanie čínskej ekonomiky ovplyvňovať dopyt; a najmä, aké sú implikácie dramatického pádu cien na trhu s ropou v poslednom období.

Implikácia všetkého, čo trh s ropou ovplyvňuje so sebou viac ako súvisí. Vývoj ropy musia sledovať politici a ekonómovia, ktorí musia zohľadňovať vplyv cien na budúci dopyt a infláciu, investori na finančných trhoch sa musia vedieť prispôsobiť cenám komodít a upravovať svoje investičné stratégie, ale najviac zo všetkého sa zmena cien ropy dotkne podnikania a rodín po celom svete, ktoré „tankujú“ svoj biznis a aj svoje životy.

Teória na trhu s ropou sa zaoberá a predkladá niekoľko zaužívaných princípov, z ktorých sú tieto štyri základné:

Ropa je vyčerpateľný zdroj: raz v budúcnosti sa stane, že ropa jednoducho dôjde. Z časového hľadiska by sme sa toho mali báť stále viac: čím je menej ropy, tým bude drahšia, čo bude ovplyvňovať obrovskú škálu tovarov a služieb, ktorých ceny budú tiež rásť. Ropa ako finančné aktívum by sa kvôli tomuto fundamentu mala zdať ako vhodné investičné aktívum.

Cena ropy na strane ponuky a dopytu je neelastická: na strane dopytu preto, lebo ropa ako energetická surovina sa ťažko substituuje, hlavne v krátkodobom horizonte. Na strane ponuky sú to spoločnosti, ktoré investovali obrovské sumy peňazí do stavby ťažobných platforiem, z ktorých ropa prúdi. Ťažba ropy preto sa preto ťažko ovplyvňuje jej cenou: nemôžete len tak zastaviť kohútik kvôli padajúcim cenám ropy a ropa sa stále ťaží, aj keď možno nepredáva, ale uskladňuje

Ropa prúdi z východu na západ: predpoklad je, že ropa je produkovaná na Blízkom Východe a prúdi do Európy a Ameriky. Opačným smerom potom prúdia peniaze, veľmi dobre známe, petrodoláre.

OPEC dokáže stabilizovať trh s ropou. Napríklad v rokoch 2008/09 s globálnou ekonomikou v hlbokej recesii cena ropy spadla zo 145 dolárov za barel na 35 dolárov za barel. OPEC znížil produkciu o takmer 3 milióny barelov ropy denne na podporu stabilizácie cien ropy. Podobne, OPEC v roku 2004 prudko zvýšil produkciu, keď globálny dopyt zrazu prudko vzrástol.

Jednotlivé fundamenty, ku ktorým sa každý snaží dospieť na to, aby mu trh s ropou začal dávať zmysel sú od seba mierne odlišné. Ale môj odhad je, že medzi základné princípy patria aj tieto štyri vymenované.

Trh s ropu sa za posledných 10 až 15 rokov výrazne zmenil. Princípy a presvedčenia, ktoré nás viedli v minulosti, však dnes nemusia mať žiaden zmysel. Musíme zmeniť tieto princípy v pohľade na novú ropnú ekonomiku.

Dve špeciálne zmeny, ktoré ovplyvňujú trh s ropou sú:

Zmena podmienok ťažby ropy v USA bridlicovou revolúciou: rapídny nárast povrchovej ťažby ropy využívajúc hydraulické frakovacie techniky na extrahovanie ropy z bridlicových skál.

Druhá, majoritná zmena súčasnosti sa prejavuje pomalšie a prichádza zo zvyšujúcich sa obáv o emisie oxidu uhličitého do ovzdušia a z obáv o klimatické zmeny. Tieto obavy, samozrejme, nové nie sú, ale stúpajúca dôležitosť, ktorá im bola daná, áno. Tieto zmeny môžu mať viditeľný dopad na dlhodobý dopyt po fosílnych palivách.

Ťažba z bridlíc

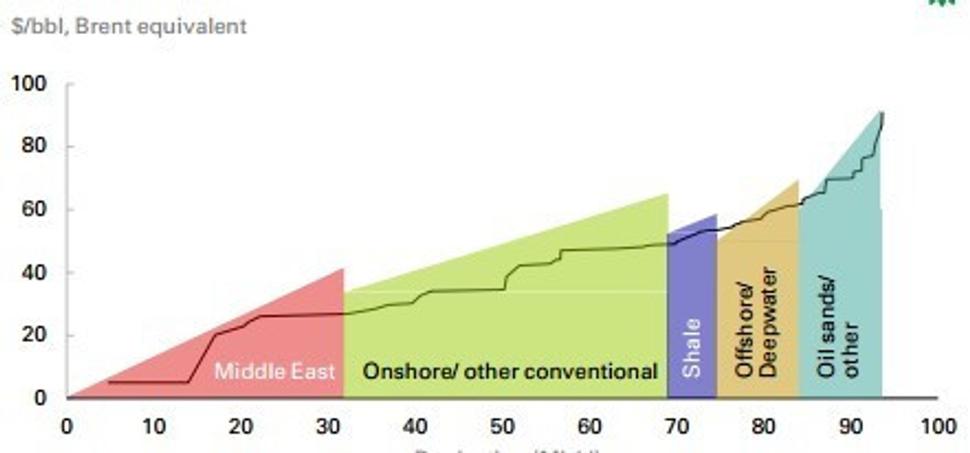

Od roku 2010 stúpla ťažba ropy z bridlíc v USA na 4,5 Mb/denne. Cena ťažby sa líši naprieč všetkými regiónmi USA, ale väčšina cien ťažby sa sústreďuje hrubým odhadom niekde v strede krivky v grafe

č. 1.

Na svetovej ponuke ropy, ktorá predstavuje 9 miliónov barelov ropy denne, sa ťažba z bridlíc v USA podieľa necelými 5%. Rapídny nárast tejto ťažby bol kľúčovým faktorom vedúcim ku kolapsu cien ropy v druhej polovici roka 2014. Len samotné zvyšovanie ťažby ropy v USA bolo dvakrát rýchlejšie ako rast celosvetového dopytu po rope. Okrem toho, odlišná technika ťažby a finančná štruktúra USA v bridlicovom odvetví má potenciál mať trvalé dôsledky na dynamiku globálneho trhu s ropou.

Vyčerpateľnosť zdrojov ako fundament vplývajúci na cenu ropy

Prvý, hlavný princíp bol, že ropa je vyčerpateľný zdroj.

V zjednodušenej podobe vyčerpateľnosti by to malo vyzerať tak, že celkové rezervy ropy sú známe a hlavný problém bude, ako tieto zdroje čo najefektívnejšie využiť.

Ale v skutočnosti odhady celkových zásob ropy neustále rastú v dôsledku nových objavov ropných ložísk a rastu zdokonaľovania ťažby. Rastú rýchlejšie ako samotná ťažba. Počas posledných 35 rokov sa vyťažil približne 1 bilión barelov ropy. Za to isté obdobie sa však celkové rezervy zvýšili ešte o viac ako 1 bilión barelov. Zabudnime preto na Hubertov „Peak Oil“ , keďže dokázané rezervy ropy sú dnes už dva a pol krát vyššie ako v roku 1980. Ak k tomu prirátame novodobé obavy o klimatické zmeny a zmeny vo využívaní iných zdrojov energie, čoraz viac bude do popredia vystupovať otázka, či ropa nestratí svoj význam skôr ako sa prvý človek začne obávať o možnú vyčerpateľnosť tohto zdroja.

Existujúce rezervy fosílneho paliva, to znamená ropy, uhlia a zemného plynu, ako celok môžu vygenerovať celkovo približne 2,8 biliónov ton CO2. Svetoví lídri sa zhodli na tom, že nesmú dopustiť, aby sa priemerná teplota zvýšila o viac ako 2 stupne Celzia v porovnaní s obdobím pred priemyselnou revolúciou, na čo postačí spáliť „len“ 1 bilión ton CO2. Až 60% CO2 sa do ovzdušia dostane zo spaľovania uhlia, avšak zmeny vo vnímaní celosvetových problémov s klímou sa cez uhlie prenesú aj na ropu a zemný plyn.[1]

Ako toto môže zmeniť naše chápanie trhu s ropou?

Najdôležitejšie je si uvedomiť, že už ďalej neexistuje význam očakávať dlhodobé relatívne zvyšovanie cien ropy v čase. Cena ropy bude závisieť od veľkosti dopytu a ponuky rovnako, ako je to pri iných tovaroch a službách.

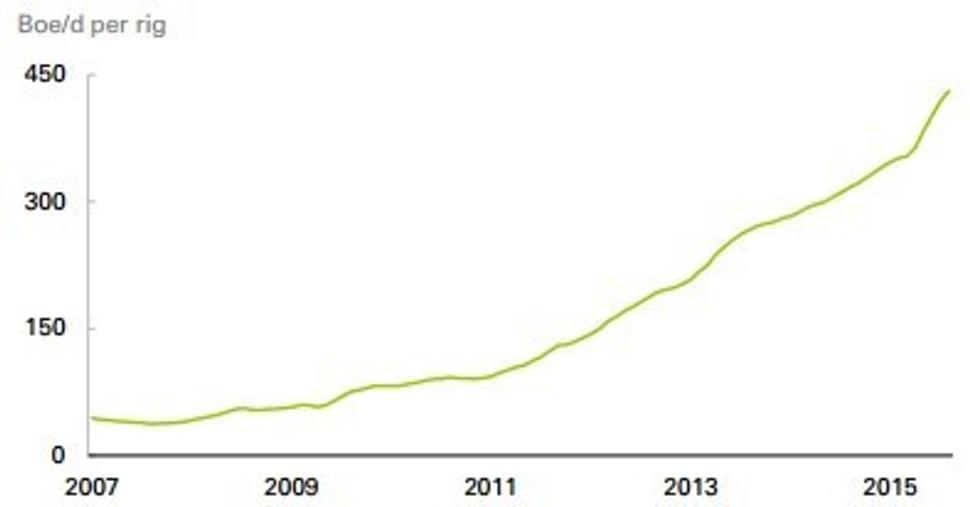

Zo strany ponuky môže byť dlhodobo prirodzené očakávať zvyšujúce ceny, nakoľko sa môžu zvyšovať náklady na ťažbu ropy s tým, ako budú musieť ťažobné spoločnosti investovať stále viac peňazí do hľadania nových zdrojov a súčasne budú musieť ťažiť vždy hlbšie a hlbšie, ale tento problém bude vybalancovaný rastúcim technologickým progresom. Túto výhodu predstavuje v posledných rokoch aj americký „bridlicový“ priemysel. Využívanie vysoko sofistikovanej techniky a obrovské zdokonalenie v nákladovej efektivite zmenili neekonomické zdroje ropy na ekonomické. Produktivita samotných vrtov rastie každý rok o 30% už od roku 2007.

Domnienka, že ropné zdroje nikdy nebudú vyčerpané dáva produktivite o to väčší význam ak sa pozeráme na dlhodobý horizont. Možná implikácia americkej bridlicovej revolúcie sa v tomto ohľade javí fascinujúco.

Za kľúčový bod sa dá považovať prirodzený proces frakovania, ktorý je viac príbuzný štandardizovanému, opakujúcemu sa manufaktúrnemu procesu, ako jednému veľkému inžinierskemu projektu, ktorý charakterizuje konvenčné ropné projekty. Rovnaké typy vrtov využívajú rovnaké procesy v rozličných lokáciách a taktiež rovnaké opakujúce sa procesy frakovania generujú silné prírastky v produktivite.

Tu potom vzniká otázka, či sa takéto štandardizované procesy môžu využívať aj mimo USA a či daná produktivita bude mať na ceny rovnaký vplyv ako má zvýšenie produktivity vplyv na iné produkty a služby.

Elasticita ponuky a dopytu po rope

Veľké rozdiely medzi ponukou a dopytom vedú k veľkým fluktuáciám ceny ropy.

Limitovaná zodpovednosť ponuky konvenčnej ropy na cenu ropy pramení z význačného časového oneskorenia medzi investičnými rozhodnutiami a ťažbou. Niekedy môže trvať až niekoľko rokov kým sa rozhodnutie o investícii prejaví do ťažby ropy.

Bridlicová ropa (a frakovanie) kompletne tento predpoklad zmenil z dvoch hľadísk.

Z prvého hľadiska prirodzenosť frakovania, ktoré sa dá využívať s rovnakými princípami na viacerých lokalitách, zmenšuje čas medzi rozhodnutím o investícii a ťažbou len na niekoľko týždňov.

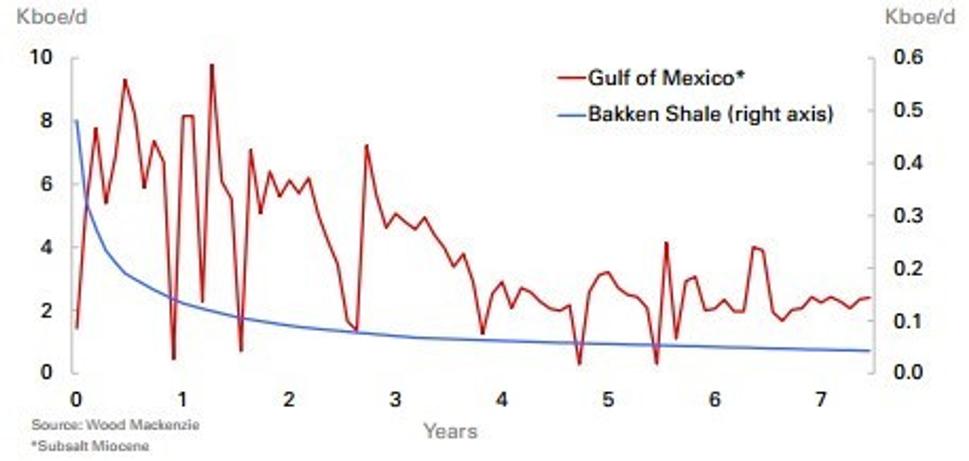

Druhé hľadisko hovorí o životnosti jedného bridlicového vrtu. V porovnaní s konvenčným vrtom je krivka celkovej ťažby s postupom času oveľa strmšia smerom nadol. Graf č.3 porovnáva ťažobné dáta vyňaté z typického bridlicového vrtu, v tomto prípade sa jedná o vrt v oblasti Bakken v Severnej Dakote, s hlbokomorským vrtom v Mexickom zálive. Denná ťažba z bridlíc klesla o približne 75% len v prvom roku svojej životnosti – veľmi strmý pokles. Porovnávaný vrt z Mexického zálivu klesal v ťažbe pomalšie.

Tieto dve charakteristiky, kratší rozdiel medzi investíciou a ťažbou a klesajúci objem ťažby znamenajú, že v bridlicovom priemysle je medzi investíciou a produkciou oveľa väčšia väzba, pretože investičné rozhodnutia vplývajú na produkciu oveľa rýchlejšie.

Dôležitý následok týchto poznatkov je, že krátkodobá zodpovednosť za cenu ropy bude prichádzať skôr zo strany bridlicovej ťažby, ako zo strany konvenčnej ťažby. Keď cena ropy klesne, investície a ťažobná aktivita sa spomalia a produkcia bude čoskoro upadať, ale hneď ako sa ceny ropy obnovia, produkcia veľmi rýchlo stúpne.

Bridlicová ropa sa preto môže chovať aj ako absorbčný vankúš, ktorý bráni väčším cenovým šokom.

Je veľmi dôležité byť veľmi presný, prečo práve bridlicová ropa hrá túto rolu.

Krátky čas medzi rozhodnutím o investícii znamená, že aj celkový output sa dostaví relatívne rýchlo. Ak sa na to pozrieme reverzne, tak čo dovoľuje v krátkom období znižovať počet bridlicových vrtov ? Sú to relatívne vysoké operačné náklady v bridlicovom odvetví. Vysoké variabilné náklady na druhej strane teda znamenajú nízke fixné náklady.

Je tu však jedna zaujímavá vec na poznačenie, keď sa zaoberáme ponukou bridlicovej ropy.

Na jednej strane produkčné charakteristiky môžu cenovú volatilitu tlmiť, na druhej strane však finančné charakteristiky nezávislých producentov ropy operujúcich v USA s bridlicovou ropou môžu vytvoriť dodatočný zdroj pre volatilitu.

Ponuke konvenčnej ropy dominujú obrovské národné spoločnosti a taktiež o nič menšie medzinárodné spoločnosti ako British Petroleum alebo Exxon Mobil. Tieto spoločnosti sú obrovské, majú globálny dopad, produkujú kvantá ropy každý deň. Majú veľké peňažné rezervy a operačný model, ktorý vo väčšine prípadov zaisťuje, že peniaze generované z biznisu viac ako efektívne pokryjú kapitálové požiadavky.

Na druhej strane, finančná štruktúra aj toho najväčšieho nezávislého producenta ropy operujúceho na bridlicovom trhu je oveľa menšia, čím je menšia aj škála jeho aktivít, a čo je veľmi dôležité, väčšina nezávislých producentov má negatívny cash flow, to znamená, že negenerujú dostatočné množstvo peňazí z ich operácií aby pokryli budúce investície. Z toho dôvodu sú závislí na dodávkach externých finančných prostriedkov zaručujúcich ich investície a samotnú produkciu.

Z makroekonomického hľadiska, americký bridlicový priemysel predstavuje kreditný kanál k finančnému trhu. A my všetci poznáme problémy finančnej krízy, ktorá dokáže destabilizovať kreditný a bankový systém a priniesť rôzne šoky. Až doteraz, finančné zdroje národných ropných spoločností a obrovských kartelov znamenali, že ropný trh bol vysoko odolný pred pôsobením bankového systému. Ale malí, nezávislí a hlboko zadĺžení producenti, ktorí charakterizujú bridlicový priemysel to všetko môžu zmeniť.

Zvyšovanie úrokových sadzieb v USA môže bridlicovému priemyslu sťažiť život. Lacné peniaze, ktoré mali k dispozícii posledných 5 rokov sa blížia ku koncu. Potom, čo sa bilančné súvahy bridlicových spoločnosti začnú zmenšovať v dôsledku nízkych cien ropy, bude kľúčovým faktorom ochota bánk týmto spoločnostiam požičiavať.

Rozvíjajúci sa bridlicový priemysel ponúka novú alternatívu na trhu s ropou. Produkčné charakteristiky by mali zvýšiť zodpovednosť ponuky na cenovej volatilite. Väčšie vystavenie bridlicového priemyslu na finančné trhy však znamená aj vačšie riziko prípadných finančných šokov.

Tok ropy prúdi z východu na západ

Zvážme nasledujúci predpoklad, že ropa prúdi z východu na západ. Predovšetkým z Blízkeho Východu do Európy a USA. Tento predpoklad rokov minulých sa v dôsledku vývoja trhov ako na východe tak aj na západe, mení.

V prípade západu sú dôležité dva vývojové faktory.

Prvý je, že dopyt po rope na západe klesá. Spotreba ropy v USA a Európe dosiahla svoj vrchol pred asi 10 rokmi a odvtedy sa nachádza v klesajúcom trende. Toto vo veľkom ukazuje na zdokonaľovanie technológií, ktoré ropu využívajú. Napríklad automobilový priemysel zdokonalil efektivitu motorov a v spojitosti s pravidlami o výrobe nových áut, ktoré dohliadajú na znečistenie, sa napr. v USA za posledných 10 rokov zvýšil dojazd áut s rovnakým množstvom benzínu o 20%. Pokračujúce sprísňujúce regulácie a zlepšovanie technológií znamená, že efektivita motorov bude naďalej rásť. Vo výhľade spoločnosti British Petroleum, ktorý sa pozerá na energetická trendy v priebehu nasledujúcich 20 rokov sa uvádza, že spotreba ropy v roku 2035 sa bude rovnať spotrebe zo 60-tych rokov minulého storočia, pričom HDP krajín bude 4-krát väčšie.

Druhým faktorom je už niekoľkokrát spomínané zvyšovanie ponuky ropy na západe, hlavne v Severnej Amerike. Za posledných 5 rokov sa USA na zvyšovaní ponuky podieľala z dvoch tretín z celosvetovej ponuky. Severná Amerika sa preto stala hlavnou silou posledných rokov na strane ponuky.

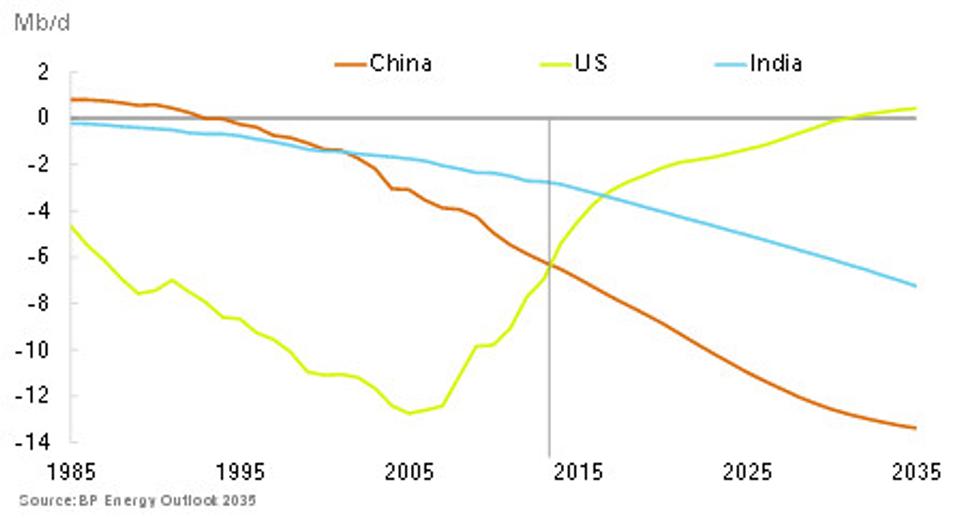

Tieto dva faktory majú veľký dosah na závislosť USA po energetickom importe. V časoch najvyššieho energetického importu v roku 2005 USA doviezli viac ako 12 miliónov barelov ropy denne. Bezkonkurenčne najväčší dovozca ropy na svete. Rast bridlicovej ropy to všetko zmenil. Dopyt po zahraničnej rope sa odvtedy znížil o viac ako polovicu a USA v roku 2013 predbehla Čína v rebríčku najväčšieho svetového dovozcu ropy na svete.

S výhľadom do budúcnosti sa predpokladá, že USA bude do roku 2030 sebestačnou v produkcii ropy a vo výrobe energií (graf č.4). Ešte pred 10 rokmi nepredstaviteľné sa môže za chvíľu stať realitou. Všetko vďaka bridlicovej rope.

V kontraste, krajiny ďalekého východu, predovšetkým Čína a India sa stávajú stále viac závislými na importe ropy. Vo výhľade s ich rastúcimi ekonomikami sa predpokladá, že počas nasledujúcich 20 rokov bude 60% nového dopytu po rope prichádzať z Číny a Indie.

Tento meniaci sa dopyt po rope má niekoľko potenciálnych implikácií. Vyzerá to tak, že dopyt po rope bude viesť energetické trhy niekoľko nasledujúcich rokov. Odpoveďou sú samozrejme emerging markets.Zaužívaný teoretický poznatok, že ropa prúdi z východu na západ sa bude meniť aj z hľadiska finančných tokov. Ak bude narastať tok ropy medzi dvoma oblasťami, opačným smerom, prirodzene, pôjdu penzaie za ropu. Tento fakt nám môže pomôcť v porozumení finančných rizík.Súčasný deficit bežného účtu USA, pri prebytku bežného účtu Číny, boli kľúčovou časťou samozvanej globálnej nerovnováhy po finančnej kríze. Importy energií boli veľkou súčasťou nerovností, podlísali sa pod polovicu deficitu bežného účtu USA, ktorý bol v roku 2007 6% HDP. Táto energetická nedostatočnosť bola dnes zmenená na deficit okolo 1% HDP, s pokračujúcou energetickou samostatnosťou USA.

Kĺúčový element v globálnej nerovnosti sa kompletne zmenil.

Táto redukcia amerického energetického deficitu sa premietla aj do apreciácie amerického dolára v posledných rokoch. Väčšina diskusíí ohľadne dolárovej apreciácie sa zameriava na cyklické faktory: relatívna sila amerického rastu dopytu a jeho implikcia na načasovanie veľkosti úrokových sadzieb. Ale dôležité je tiež rozpoznať dôležité štrukturálne zmeny, ktoré si v ekonomike našli miesto po transformácii dovozu energií.

Zmeny v prúdení energií majú tiež potenciálny geopolitický charakter.

Je totiž nemysliteľné, že redukcia energetickej závislosti USA na importe ropy nebude mať žiaden efekt na vzťahy s niektorými hlavnými ropnými producentmi. A na druhej strane je nemysliteľné, že sa takéto vzťahy nezačnú stále viac vytvárať medzi Čínou a producentmi ropy.

Základný pohľad na prúdenie ropy z východu na západ sa mení s rastúcou produkciou v USA, ako aj rastúcim dopytom po rope v krajinách ďalekého východu. to bude máť následky v zmenách energetického trhu, finančných trhov, ako aj geopolitických vzťahov.

OPEC ako nástroj stabilizácie cien ropy

Dostávame sa k štvrtému teoretickému základu, ktoré sme si na začiatku definovali ako fakty posledných rokov. OPEC ako stabilizátor ropného trhu.

Mnoho diskusíí sa viedlo na tému, že rola OPECu sa zmenila. Niektorí tvrdia, že OPECu bola daná váha protistrany voči bridlicovej rope, iní zase tvrdia, že OPEC vedie cenovú vojnu s americkými producentmi ropy z bridlíc. Objavujú sa aj konšpirácie o tajných dohodách na oslabenie ruskej ekonomiky.

Najpravdepodobnejší scénar je, že OPEC vedie cenovú vojnu s americkými bridlicovými producentmi. Ani to však nemusí byť celkom pravda. Rola OPEC sa totiž za posledných 20-30 rokov fundamentálne nezmenila.

Skôr viera v to, že OPEC bude stabilizovať cenu ropy, sa javí ako nesprávna.

Sila OPECu stabilizovať trh s ropou vychádza zo schopnosti pravidelne hýbať s veľkosťou ponuky: zvýšiť alebo znížiť ponuku v rôznej perióde v dôsledku šokov alebo veľkých fluktuácií. A čo viac, OPEC môže stabilizovať aj trvalé šoky, či už na strane dopytu alebo ponuky.

V podmienkach dopytových šokov, v 2008/09 počas finančnej krízy, cena ropy spadla zo 145 dolárov za barel na 35 dolárov za barel ropy. Opec vtedy redukoval ponuku o takmer 3 milióny barelov riopy denne, čím stabilizoval trh a pomohol tak k opätovnému zvýšeniu cien. Podobne v roku 1999, ked ázijská kríza pôsobila na dopyt po rope, OPEC redukoval ponuku na podporu cien ropy.

A na strane ponuky, keď Arabská jar zapríčinila znamenité zníženie ponuky niekoľkých producentov OPECu na strednom východe a v Severnej Afrike, ostatní členovia – Saudská Arábia, Kuvajt a Spojené arabské emiráty – zvýšili ponuku aby odstránili tieto poruchy.

Schopnosť OPECu stabilizovať ceny ropy s cieľom stabilizovať trh sa nezmenila. OPEC stále produkuje asi 40% celkovej dennej ťažby. 40% je aj dlhodobý priemer posledných 40 rokov. Mnoho kľučových producentov má stále schopnosť priamo kontrolovať výšku produkcie.

Ale OPEC nikdy nemal schopnosť stabilizovať trh v dôsledku štrukturálnych šokov, aspoň teda nie v udržateľnej miere. Predstavme si, že z dňa na deň sa začnú predávať v masívnom počte vyrábane elektrické autá. To pre ropný trh predstavuje štrukturálny šok. OPEC môže znížiť produkciu ale trh to nikdy „neopraví“ .

Americké bridlicová produkcia, ktoré je taktiež viac cyklická, sa ľahko môže stať trvalým zdrojom na strane ponuky po mnoho rokov. Väčšina bridlicovej ropy sa nachádza niekde v strede spomínanej nákladovej krivky v grafe č.1, a to je jej ťažba ešte len na začiatku, s rastou produktivity môže byť viac ako konkurencie schopná pre iné typy ťažby.

OPEC nemusí viesť vojnu proti americkým porducentom z bridlíc, nakoľko vystupujú ako dané elektrické autá. Je to štrukturálna zmena. Vyhrať môže len krátkodobo udržiavaním nízkych cien, ktoré môžu znížiť produktivitu ťažby z bridlíc, alebo zadĺžiť daných producentov, ktorí by v dôsledku takýchto cien produkovali len stratu. Dlhodobo nízke ceny ropy doliehajú aj na krajiny OPECu, z ktoých má najväčšie slovo, ako najväčší producent, Saudská Arábia. Niektorí ďalší členovia majú dosť veľké problémy aj v súčasnosti s cieľom viesť svoje vlastné ekonomiky.

[1]IPCC 2013, Fifth Assassement, Summary for policymakers